配偶者居住権の評価方法には、「民法上の評価」と「税法上の評価」の2種類があります。

「民法上の評価」の目的は、共同相続人間における公平な遺産分割の実現にあります。よって利害関係のある共同相続人間において評価額について合意した場合は、その合意した評価額で構わないということになります。共同相続人間で合意ができない場合は家事審判手続きによって、家事裁判官が評価を判断します。しかし、専門家ではない相続人が配偶者居住権の評価額を決めることは難しいので、今後は次の「税法上の評価」に倣って合意するケースが出てくると予想されます。

「税法上の評価」において、配偶者居住権は建物を無償で使用・収益できる権利とされており、遺産分割においては具体的な相続分を構成することになるので評価方法が法定されています。

具体的な計算式

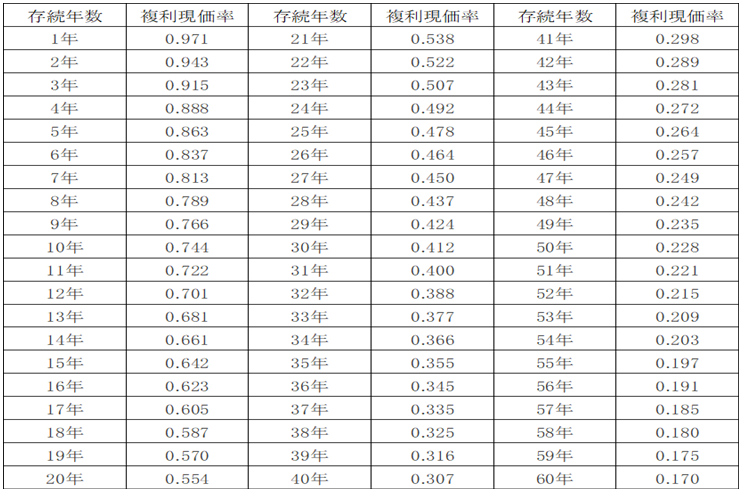

※Aの残存年数に応じた民法の法定利率による複利現価率は下記の表を使って計算をしていきます。

(参考) 完全生命表の平均余命

https://www.mhlw.go.jp/toukei/saikin/hw/life/22th/index.html

建物等の法定耐用年数

具体的な計算方法の例を挙げてみたいと思います

例・・・存続年数が残存耐用年数に満たない場合で遺贈のケース

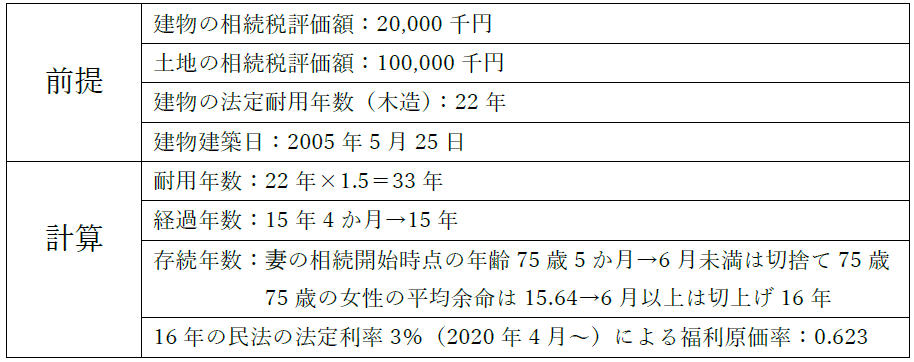

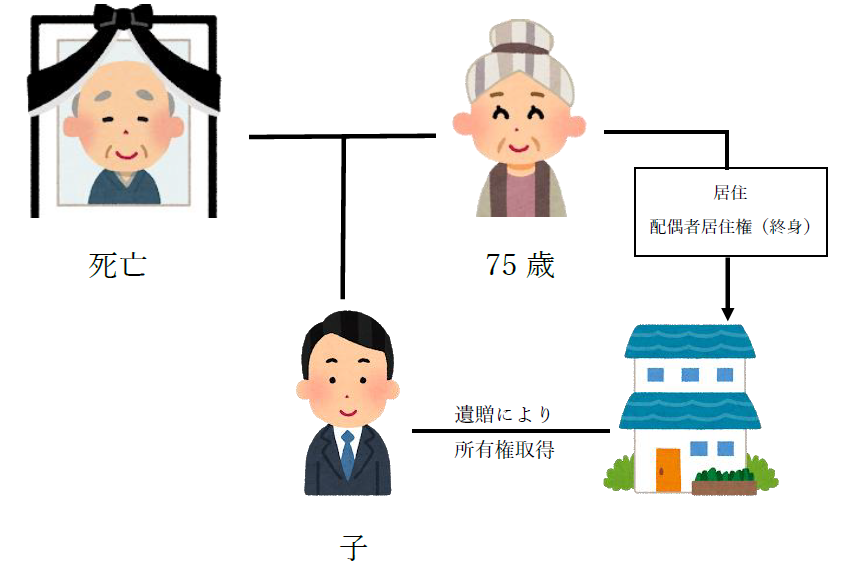

夫が死亡し(2020年10月1日)、遺贈により、子が自宅の土地・建物の所有権を取得して、妻(1945年4月20日生)に終身の配偶者居住権が設定された場合の配偶者居住権等の計算方法の例です。

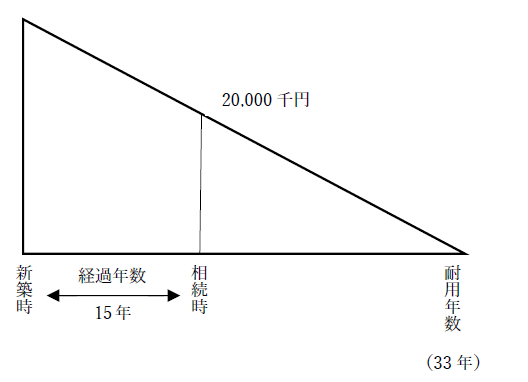

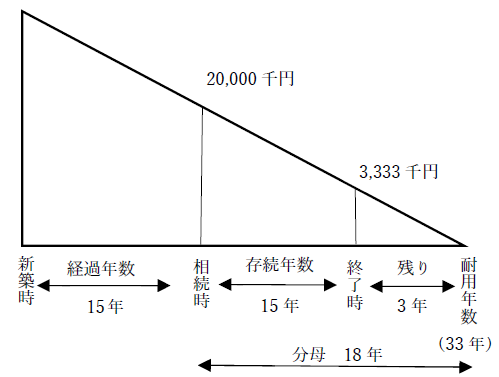

①まず居住建物の所有部分の価格を求めるために、居住建物の相続開始時点の相続税の評価を基に耐用年数(法定耐用年数×1.5)を経過した時の居住建物の評価が零となると仮定します。

②次に、配偶者居住権の存続期間が満了する時点での価格を算出します。建物は使用または時の経過により減価しますので、存続期間満了時点の価格は上記①で仮定した直線で減価するものとした額になります。

*1 建物の経過年数

*2 居住権の存続年数 76歳女性の完全生命表による平均余命

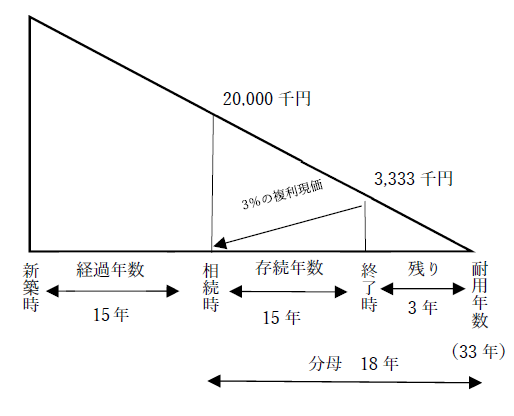

③この配偶者居住権の存続期間が満了する時点での価格を法定利率による複利計算で現在価値に割り戻すことにより配偶者居住権付きの建物の価格を算出します。

3,333千円×0.623=2074千円

この2,074千円が居住建物の所有権部分の価額になります。

④配偶者居住権の価格は

居住建物の時価-居住建物の所有権部分の価額

よって=20,000千円-2,074円=17,926千円

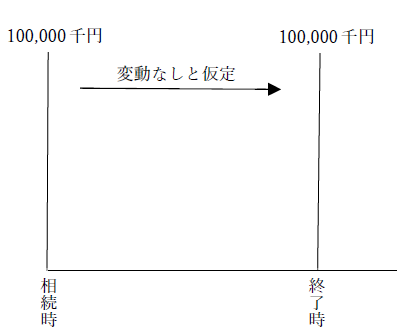

⑤上記①~③の居住建物の価格の評価方法と同様に、まず、居住建物の敷地の用に供される土地の配偶者居住権の存続期間の満了する時点での価額を算出します。この場合将来時価を評価するのは不確実性を伴うため、時価変動を捨象し、存続期間の満了における価額は相続開始時における価額は相続開始時における価額と等しいものと仮定されます。配偶者居住権の存続期間が満了する時点での価額

=100,000千円

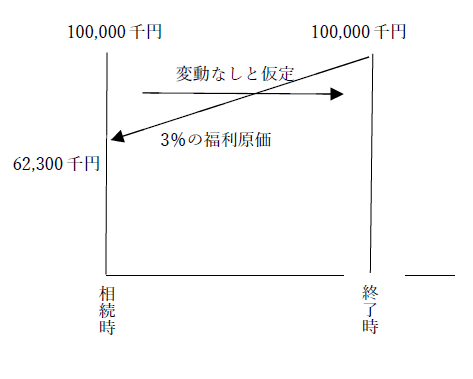

この価額に法定福利率による複利計算で現在価値に割り戻し、相続開始時点の土地等の価額を算出します。

100,000千円×0.623=62,300円

今回の配偶者居住権に基づき居住建物の敷地を使用する権利の価額

当該敷地の時価-所有権部分=100,000-62,300=37,700千円

となります。

表にすると

ちなみに②で経過年数が長かったりして分母若しくは分子がマイナスになった場合は配偶者居住権の価格が零になります。例えば、

となった場合です。

配偶者居住権を設定する際の注意点

注意点をご紹介します。

・1つ目は、配偶者が比較的若い場合、配偶者居住権の評価額が高くなることです。

配偶者居住権は「居住権」と「負担付き所有権」とに分けることで評価額を減らし、その分他の財産を取得できるようにすることを目的に設定されます。つまりあと何年その建物を使えるかによって評価が変わってしまいます。なので配偶者が若い場合、結局配偶者居住権以外の財産が相続できないという事態が考えられます。

・2つ目は、不動産の売却に支障をきたしてしまうということです。

配偶者居住権は配偶者のみが使える権利なので売却はできません。一方所有者は配偶者居住権が設定された負担付き建物として、所有権を売却することができます。しかし、これは「配偶者が死ぬまで使用できない不動産」というものになってしまい、相当安い金額でないと買う人が少なくなってしまうことが考えられます。よって配偶者も建物の所有者も売却によって資金を得ることは困難であると考えられます。

・3つ目は、配偶者居住権を放棄した際です。

もし亡くなった場合、配偶者居住権が消滅して、所有者の完全所有という形になり自動的に不動産の価値が上昇します。この経済的利益に関しては、相続税も贈与税も課税されません。しかし配偶者による放棄によって配偶者居住権が消滅した際は、所有者が消滅直前に配偶者が持っていた土地建物にかかる配偶者居住権の相続税評価額を、配偶者から贈与によって取得したものとみなされ、贈与税が課税されてしまいます。考えられるケースとしては配偶者が老人ホーム等に入居する際です。空き家にするのがもったいないということや善意で子等に自由に使わせてあげたいというケースが考えられます。老人ホームに入居する際は、配偶者居住権を所有したままにして、荷物なども置いておき、いつでも戻ってこられるようにすることがお勧めです。放棄するかどうかはきちんと家族間でお話しすることが大切になります。