配偶者居住権についてご存じでしょうか?

配偶者居住権とは、亡くなった方(以下、被相続人)の配偶者が、被相続人が所有する建物に住んでいた場合に終身又は一定期間その建物を無償で使用することができる権利で、2020年4月1日以後の相続より利用可能となりました。

配偶者居住権を設定するには以下の3要件を満たす必要があります。

① 被相続人の配偶者であること

② 被相続人の相続開始時に被相続人所有の建物に居住していたこと

③ ②の建物について配偶者居住権を取得させる旨の遺産分割、または遺贈、若しくは死因贈与のいずれかがあること

配偶者居住権を設定した時としなかった時の違いについて

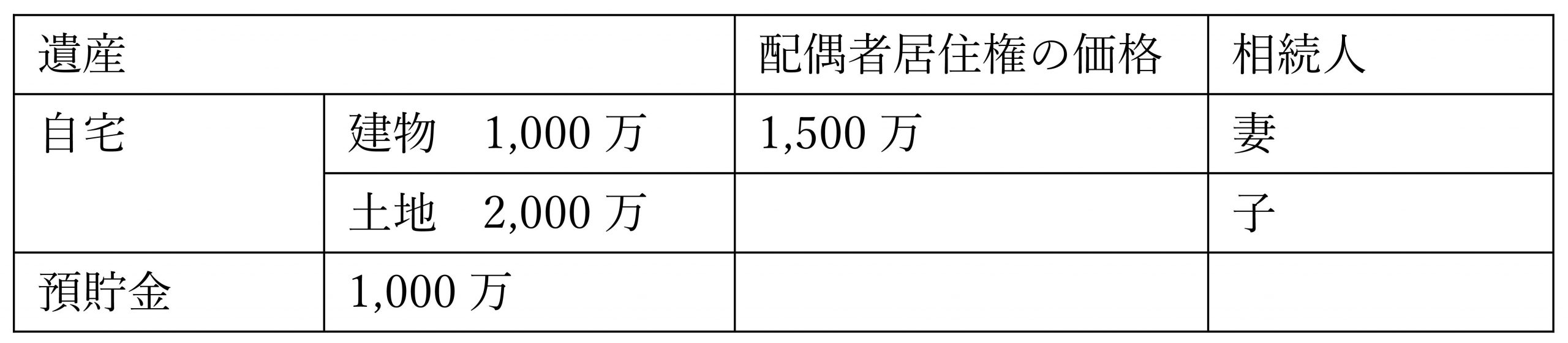

例えば・・・夫が死亡し、相続人はその妻と子供が二人だったとします。(法定相続分は妻が2分の1、子供が4分の1ずつ)

夫の遺産は、自宅(建物と土地)と預貯金があり、それぞれの評価額は建物が1,000万円、土地が2,000万円、預貯金が1,000万円あるとします。また、配偶者居住権の価格が1,500万円だったとします。

① 配偶者居住権を設定しない場合

妻が自宅不動産(建物と土地。評価額の合計は3,000万)を相続してしまうと、妻の法定相続分は遺産の2分の1である2,000万円で1,000万円オーバーしてしまいます。

もし分割協議において、妻が総額3,000万円の不動産、子が1,000万円の預貯金を相続することに対して子が同意しない場合、子は妻に対し妻の法定相続分と子が取得する預貯金との差額1,000万円を妻から子に支払うようにしなければ、遺産分割に応じないと主張することが考えられます。

仮に夫の遺産すべての財産を折半し、遺産分割を行う場合は、一定額の預貯金を取得することができますが、自宅不動産が共有の財産となり、子に対して子の共有持分に対応する家賃相当額を、建物に居住し続ける限り負担することとなる可能性があります。

② 配偶者居住権を設定した場合

妻は配偶者居住権(評価額1,500万円)と金融資産(500万円)を取得し、子は、自宅不動産の所有権(配偶者居住権の負担付き)評価額は3,000万円-1,500万円(配偶者居住権)=1500万と金融資産(500万円)を取得することができます。

配偶者居住権の設定には遺贈の検討を

遺言による場合の注意点として、配偶者居住権は遺贈(遺言によって自分の財産を他人に与える事)のほかにも、死因贈与(贈与者の死亡によって効力が生じる贈与)によって配偶者に与える事ができます。(死因贈与の場合は贈与者と受贈者が生前に死因贈与契約を結ぶことが必要です。)

配偶者居住権は「遺贈する」と書きましょう。もしも配偶者が配偶者居住権を必要としなかったといった場合、「遺贈する」と書いてあれば配偶者居住権の部分を放棄することができますが、配偶者居住権を「相続させる」と書いてしまうと、配偶者居住権が必要なかった場合でもそれだけを放棄することはできません。相続を放棄すれば可能ですが、相続を放棄をしてしまうと元々相続人ではなかった者と判定されてしまい、何も相続することができなくなってしまいます。

権利の性質

配偶者居住権は配偶者にのみ帰属する権利です。よって第三者への譲渡は禁止(民法1032条2項)、そして配偶者の死亡により消滅(民法1036条、597条3項)します。配偶者居住権の存続期間は、原則として終身となっています。配偶者は、居住建物の所有者の承諾を得なければ、第三者に居住建物の使用または収益をさせることができません。

配偶者居住権を取得した配偶者は、居住建物の所有者に対して、配偶者居住権の設定登記を行うことを請求できます(応じない場合は裁判を行い、もし登記手続きを命じる判決が出たときは単独でも可)。登記はあくまでも配偶者居住権の成立要件ではなく、あくまで第三者への対抗要件になります。

配偶者居住権の消滅事由

下記のいずれかに該当した場合、配偶者居住権は消滅することになっています。

① 配偶者の死亡

② 存続期間の満了(原則は終身ですが期間を決めることも可能です)

③ 居住建物の所有者による消滅請求

④ 配偶者と所有者間での消滅の合意

⑤ 居住建物全部滅失等により使用及び収益が不能になった場合(全壊、全焼等)

次回は評価の方法、配偶者居住権を設定した際の影響等をお伝えします。